Hvor meget skal du spare op til din pension?

Når du planlægger din pensionsopsparing, er det vigtigt at finde ud af, hvor meget du skal indbetale hver måned for at sikre en behagelig pensionisttilværelse. Dette afhænger af flere faktorer, herunder hvor længe du forventer at være på pension, dine udgifter, og hvilket afkast du kan forvente at få på dine investeringer.

Hvad er en pensionsopsparing?

En pensionsopsparing er en langsigtet opsparing, der er designet til at sikre, at du har penge nok til at leve af, når du trækker dig tilbage fra arbejdsmarkedet. Din pensionsopsparing kan bestå af flere elementer, herunder folkepension, arbejdsmarkedspension og eventuelle private pensionsopsparinger. Jo mere du indbetaler regelmæssigt, og jo bedre afkast du får på dine investeringer, jo større bliver din opsparing over tid.

Hvor meget skal jeg indbetale hver måned for at nå den ønskede opsparing?

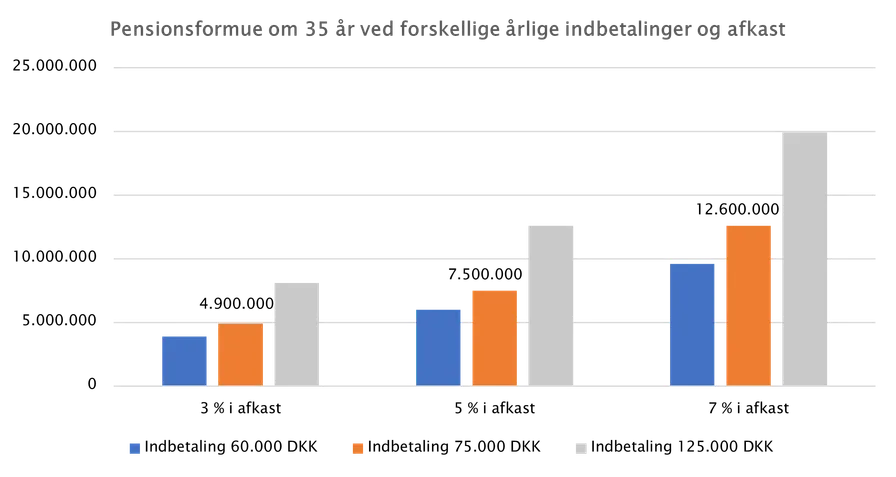

Om du når den ønskede opsparing til din pension, afhænger af dine månedlige indbetalinger, samt hvor mange år du kan nå at spare op.

I tabellen nedenfor har vi forsøgt at illustrere, hvor stor din samlede pensionsformue kan blive om 35 år ved forskellige scenarier.

Afkast pr. år er efter pensionsafkastskat på 15,3 %. Historiske afkast er ingen garanti for fremtidige afkast, og al investering medfører risiko for tab. Beregningen ovenfor er lavet simpelt og tager ikke højde for inflation.

Tabellen viser, at hvis du f.eks. indbetaler 75.000 årligt i 35 år med et årligt afkast på 5 % efter pensionsafkastskat, så vil din fremtidige pensionsformue være 7,5 mio. DKK.

Hvor mange penge har du brug for om måneden?

Det er vigtigt at overveje, hvor meget du vil have til rådighed hver måned, når du går på pension. For at beregne dette skal du tage højde for dine leveomkostninger, som kan omfatte boligudgifter, mad, transport, forsikring, fritidsaktiviteter og sundhedsudgifter. Mange eksperter anbefaler, at du planlægger at have omkring 70-80 % af din nuværende indkomst til rådighed i pension.

Eksempel: Med en pensionsformue på 7,5 mio. kr. og et årligt afkast på 5 % under udbetalingsperioden vil en pension udbetalt over 20 år give en månedlig udbetaling på ca. 46.245 kr.

Hvis du skal sammenligne de 46.245 kr. med i dag, og vi antager, at du som pensionist kan ”nøjes” med 80 % af din nuværende løn, så svarer det til, at du i dag skal have en bruttoløn før skat på ca. 58.000 kr.

To forskellige scenarier ved månedlige pensionsudbetalinger over 20 år

Tallene illustrerer, hvordan forskellige pensionsformuer og afkastniveauer påvirker dine fremtidige månedlige udbetalinger. Vær opmærksom på, at der ved udbetalinger skal betales skat. Ovenstående beløb er før skat, og den præcise skatteberegning afhænger af dine øvrige pensioner og indtægter. For ratepensioner og livrenter skal der betales skat af udbetalingerne.

Risikoprofil er vigtig

Din risikoprofil er en vigtig faktor i forhold til, hvordan du investerer din pensionsopsparing. Tommelfingerreglen er, at jo længere tidshorisont du har, jo flere aktier bør du have, da aktier typisk har et højere forventet afkast end obligationer.

Hvis du er kunde i Maj Bank, vil din rådgiver årligt drøfte din investeringsprofil og justere din risiko efter tidshorisont, samlet økonomi og andre relevante faktorer.

Hvilken slags pensionsopsparing skal jeg vælge?

Der findes mange forskellige typer pensionsopsparinger, som hver har deres fordele og ulemper. Du kan vælge mellem arbejdsmarkedspensioner, individuelle pensionsordninger, kapitalpensioner og ratepensioner. Hvilken type der passer bedst til dig, afhænger af din økonomiske situation og risikovillighed.

- Ratepension: Giver dig løbende udbetalinger over en periode, normalt 10-25 år, og der er fradrag for indbetaling.

- Livrente: Udbetales resten af livet, så du ikke løber tør for penge, og der er fradrag for indbetaling.

- Aldersopsparing: Udbetales ofte som et engangsbeløb ved pensionering, og der er ikke fradrag for indbetaling.

Det er vigtigt at overveje både skattemæssige fordele og ulemper ved de forskellige opsparingsformer. Du kan læse mere om de forskellige pensionsordninger på majbank.dk.

Afsluttende tanker

At spare op til pension kræver planlægning, tid og overvejelse af mange forskellige faktorer, herunder afkast, månedlige indbetalinger og din personlige økonomiske situation. Ved at begynde tidligt og tage højde for din tidshorisont, afkastniveauer og omkostninger kan du sikre dig en behagelig pensionisttilværelse uden økonomiske bekymringer.

Med hjælp fra en professionel rådgiver fra Maj Bank kan du få den nødvendige vejledning til at tage de rigtige beslutninger, så dine penge vokser og arbejder for dig.

Ring til os på 33 38 97 00, så vi kan lave et tjek af din nuværende pensionsformue. Et godt sted at få overblik over dine ordninger er på www.pensionsinfo.dk.

Ofte stillede spørgsmål (FAQ)

Hvordan kommer jeg i gang med at spare op?

Du kan starte med at kontakte os for sparring om din pensionsplan, så hjælper dig med at vælge den bedste løsning for dig baseret på dine mål, risiko og økonomi.

Kan jeg spare op hos jer, når jeg allerede har en opsparing et andet sted?

Ja, du kan sagtens have flere pensionsopsparinger hos forskellige udbydere. Vi kan også hjælpe dig med at samle dine pensionsordninger, hvis du ønsker det.

Hvor meget må jeg betale?

Der er forskellige indbetalingsgrænser afhængigt af typen af pension, men du kan indbetale op til en vis årlig grænse med skattefradrag. Vi kan oplyse dig om de aktuelle beløbsgrænser.

Hvad sker der med min opsparing, når jeg dør?

Din opsparing udbetales til dine arvinger eller den/de begunstigede, du har angivet i din pensionsaftale. Specifikke regler om dine ordninger kan også ofte findes via pensionsinfo.dk

Hvordan skal jeg forholde mig til skat?

Pensionsopsparinger har forskellige skattemæssige regler. Generelt får du skattefradrag for indbetalinger på f.eks., ratepension og livrente, men skal betale skat ved udbetaling. Vi oplyser dig om de præcise skatteregler for din situation.

Er der nogle gebyrer hvis jeg vælger pension hos jer?

Ja, der kan være administrations- eller investeringsgebyrer. Vi giver dig fuld gennemsigtighed om eventuelle omkostninger, inden du vælger en pensionsordning hos Maj Bank.